Contents

“静かに”始まった大きな変更

こんにちは、いわっさんです!

今回は、アメックスを持っている方でも

「え、そこ変わってたん?」

と、気づいていない人がかなり多い、重要な変更について解説します。

2025年12月15日から、

アメリカン・エキスプレスは キャンセル・プロテクションを大幅に改善 しました。

しかも今回の改定、

「プラチナだけの話」ではありません。

ゴールド・プリファードを含む

ゴールド系カードの立ち位置そのものが変わった

と言っていい内容です。

この記事では、

- 何がどう変わったのか?

- 数字的にどれほどの改善なのか?

- なぜこのタイミングで、ここまで踏み込んだのか?

この考察まで含めて、じっくり整理していきます。

YouTubeもご覧ください!

キャンセル・プロテクションとは何か?

キャンセル・プロテクションとは、

アメリカン・エキスプレスのカード会員が

- 旅行

- コンサート

- 各種イベント

などに やむを得ない理由で行けなくなった場合、

発生したキャンセル費用などの損害を補償するサービスです。

「保険」と聞くと難しく感じますが、

要するに “ドタキャン時の金銭的ダメージを軽減する仕組み” です。

補償対象となるサービスの範囲

補償対象は、

対象のアメリカン・エキスプレスカードで支払ったものに限られます。

主な対象サービスは以下の通りです。

- 国内・海外旅行契約に基づくパッケージツアー

- 旅館・ホテルなどの宿泊施設および付帯サービス

- 航空機・船舶・鉄道・自動車などによる旅客輸送

- 宴会・パーティー用施設および付帯サービス

- スポーツ・教養などの趣味・習い事の施設利用

- 演劇・音楽・美術・映画などの公演、上映、展示、興行

旅行以外も意外と幅広く対象になっています。

補償額はどう変わった?【今回の改定ポイント】

ここからが、今回の本題です。

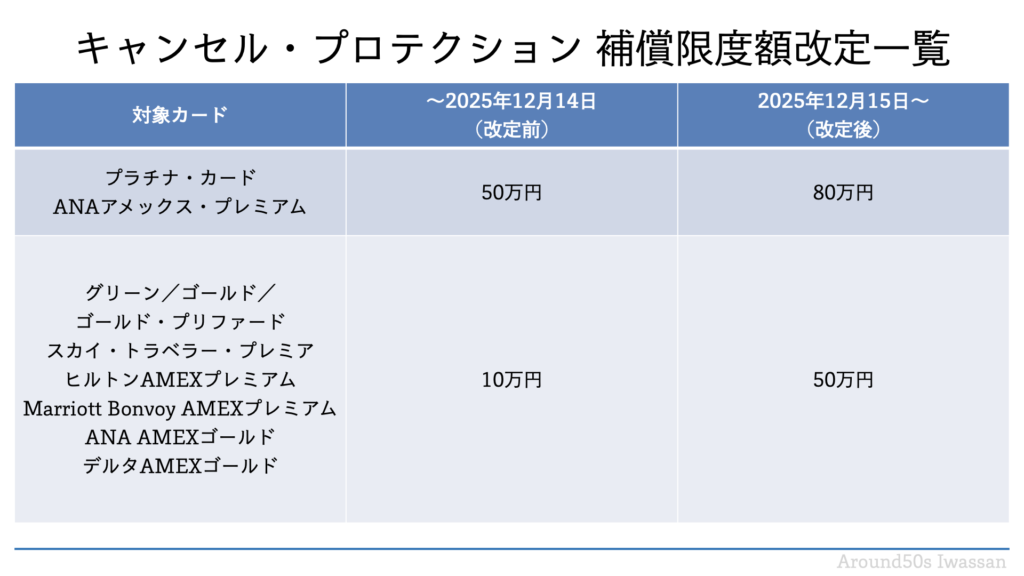

プラチナ/プレミアム系カードの変更点

まずは、最上位カードから見ていきます。

対象は、

- プラチナ・カード

- ANAアメリカン・エキスプレス・プレミアム・カード

これまで

「傷害による通院が理由でキャンセルした場合」 の補償限度額は

50万円 でした。

それが今回、

👉 80万円まで引き上げ られています。

海外旅行や家族旅行、

複数人分をまとめて予約しているケースでは、

50万円では足りない場面も現実的にありました。

今回の改定は、

「最上位カードは、最悪のケースまで面倒を見る」

という設計を、より明確にした変更と言えます。

ゴールド系カードの変更点【今回の最大トピック】

そして、今回の最大のポイントがここです。

対象は、

- アメックス・ゴールド・プリファード

- ANAアメックス・ゴールド

- ヒルトン・オナーズ アメックス・プレミアム

- デルタ スカイマイル アメックス・ゴールド

いわゆる 年会費3〜5万円クラスのゴールド系カード です。

これまで、

傷害による通院キャンセルの補償は10万円 でした。

正直に言うと、

- 家族旅行

- コンサート遠征

- 航空券+ホテルのセット

こうしたケースでは

「ほぼ意味がない金額」 だったのも事実です。

それが今回、

👉 10万円 → 50万円(5倍)

に引き上げられました。

50万円あれば、

- 国内旅行2〜3泊

- ライブ+遠征費

- 家族分の航空券

など、

現実的に“救われるケース”が一気に増えます。

ゴールド系カードは、

「保険が付いているカード」から

「使える保険が付いたカード」へ昇格した

と評価できます。

その他、まさかのアメックス・グリーンも入っており安心ですね。

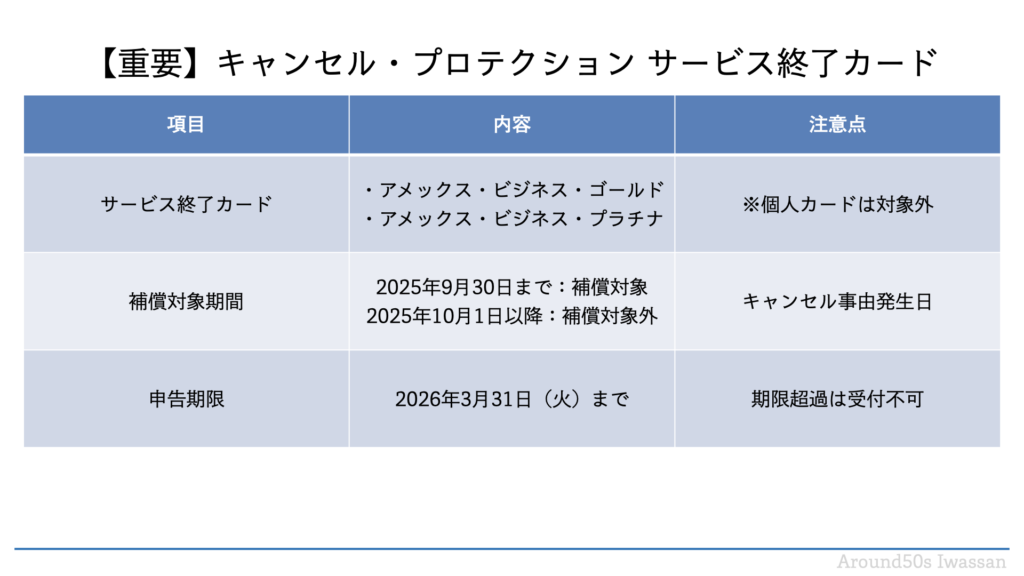

【重要】一部カードではサービス終了に注意

ここで、必ず押さえておきたい注意点があります。

サービス終了の対象カード

2025年9月30日をもって、

以下の ビジネスカード では

キャンセル・プロテクションが終了しました。

- アメリカン・エキスプレス・ビジネス・ゴールド

- アメリカン・エキスプレス・ビジネス・プラチナ

※ 個人向けカードは対象外です。

補償対象となるかの判断基準

重要なのは、

「いつキャンセルしたか」ではなく

「キャンセル事由が発生した日」 です。

- 2025年9月30日までに発生 → 補償対象

- 2025年10月1日以降に発生 → 補償対象外

さらに、

補償申告の期限は 2026年3月31日(火)まで。

期限を過ぎると、

理由を問わず受付されません。

実際にどう使える?具体的な事例

事例① 家族旅行(ゴールド系)

家族4人で沖縄旅行を予定。

前日にお子さんがケガをして通院が必要になり、やむなくキャンセル。

- 旅行代金:42万円

以前は補償10万円まで。

しかし現在は 50万円まで補償対象 となります。

事例② ライブ・遠征(ゴールド系が刺さる)

ライブ遠征で、

- 新幹線

- ホテル

- チケット

合計18万円。

通院が必要になりキャンセル。

以前なら「ほぼ泣き寝入り」でしたが、

今回の改定で ほぼ全額カバーできる水準 になりました。

事例③ 海外旅行(プラチナ向け)

夫婦で海外旅行、総額120万円。

通院が必要になりキャンセル。

新制度では、

通院でも最大80万円まで補償 されます。

なぜアメックスは、ここまで改善したのか?【考察】

① ゴールド系カードの年会費への違和感を解消

ゴールド・プリファードの年会費は 39,600円。

特典は豪華でも、

「もしもの時の安心が弱い」という声は以前からありました。

今回の改定で、

- 体験特典

- ポイント・マイル

- 保険・安心

この3点が 年会費に対してバランスした と言えます。

② プラチナとの差を「金額」で整理した

以前は、

- プラチナ:50万円

- ゴールド:10万円

差が大きすぎました。

今回、

- プラチナ:80万円

- ゴールド:50万円

としたことで、

- ゴールド=現実ライン

- プラチナ=余裕と安心の上積み

という役割分担が、

数字で理解できる構造 に変わりました。

③ Chubbへの切り替えが前提条件だった

引受保険会社は、

東京海上日動から Chubb損害保険 に変更。

Chubbは、

- 世界最大級

- 高額補償の実績が豊富

- アメックスとの海外補償実績も多い

補償額を上げても

制度として破綻しにくい体制が整った、

その上での改定だった可能性が高いです。

④ 旅行カードの価値が「守る力」にシフト

今は、

- ポイント還元

- 無料宿泊

だけでは差別化できません。

トラブル時にどう守ってくれるか が、

カード価値の重要な判断軸になっています。

アメックスは今回、

「旅を楽しむカード」から

「旅がダメになった時も支えるカード」 へ

ゴールド層まで価値を広げてきました。

まとめ|地味だが“分かる人ほど評価が上がる改定”

今回のキャンセル・プロテクション改善は、

- ゴールド系カードの弱点を明確に潰し

- プラチナとの差を整理し

- 保険会社変更を前提に

- 旅行カードとしての“安心価値”を再定義した

戦略的な改定 です。

派手さはありませんが、

分かる人ほど

「これは評価が上がるな」

と感じる変更と言っていいでしょうね。

この記事を読んで「自分の場合は本当に年会費を回収できるのか?」と思った方は、いわっさんオリジナル年会費回収チェッカーも使ってみてください。

カードの年会費、特典、利用状況を入れることで、継続すべきか見直すきっかけになります。

特に、マリオットアメックス、ヒルトンアメックス、ラグジュアリーカード、SFC/JGC系カードのような高年会費カードを持っている方にはおすすめです。

▼年会費回収チェッカーはこちら

https://tool.justdoitjustdoit.com/